티스토리 뷰

상반기 승자는 크레도 테크놀로지 홀딩스 Credo Technology Holding 와 셀렉트리카 CLS이다.

하반기 이 업종에서 눈에띄는 종목이 있을까?

먼저 AI인프라에서 CommScope Holding Company (COMM)이 눈에띈다.

콤스코프(CommScope): 연결성의 핵심을 구축하는 기업

1. 어떤 기업?

콤스코프(CommScope)는 통신사, 케이블 TV 방송사, 데이터센터, 다양한 기업들을 주요 고객으로 합니다. 이들에게 5G와 같은 무선 네트워크부터 초고속 인터넷, 스마트 빌딩을 위한 유무선 통신 인프라(케이블, 안테나, 데이터 장비 등) 전반에 걸친 하드웨어와 소프트웨어 솔루션을 제공하여 우리 디지털 사회의 연결을 책임지는 핵심적인 역할을 합니다.

2. 투자아이디어

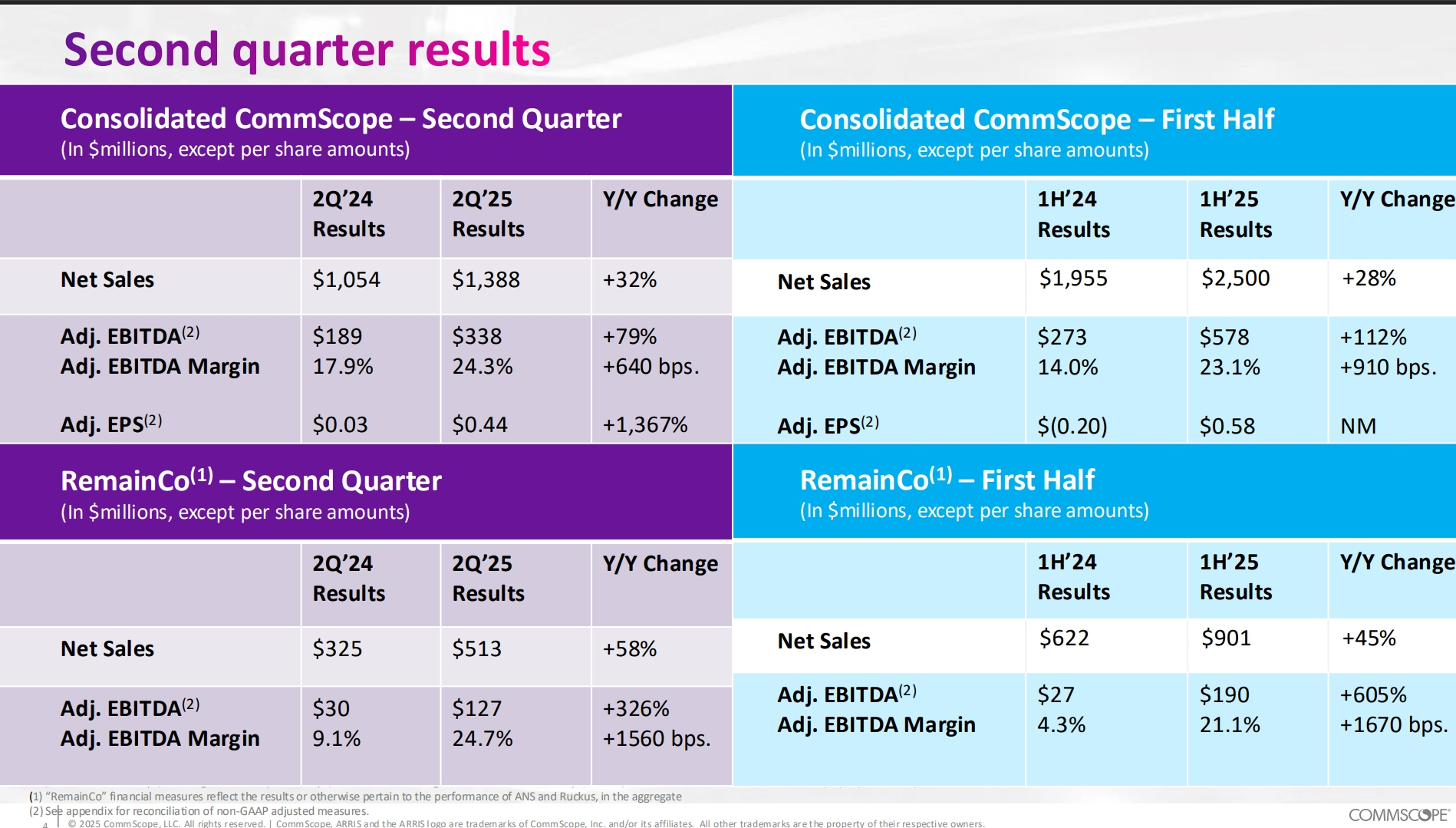

- AI 데이터센터 특수: AI의 확산은 데이터센터의 폭발적 성장을 이끌고 있음. 이는 고성능·고대역폭 연결을 위한 광케이블, 커넥터 등 콤스코프의 핵심 제품 수요 증가로 직결됨. 데이터센터 내부 및 센터 간 연결 인프라 시장의 구조적 수혜가 기대됨.

- 정부 주도 인터넷망 확산: 미국의 BEAD 프로그램 등 각국 정부 주도의 초고속 인터넷 보급 사업이 본격화될 전망임. 이는 통신 소외 지역에 대한 광케이블(FTTx) 인프라 투자를 촉진, 콤스코프의 관련 사업 부문에 대규모 수주 기회를 제공할 수 있음.

- 네트워크 업그레이드 주기 도래: 케이블 방송사(MSO)들이 기가비트급 속도 경쟁을 위해 기존 망을 DOCSIS 4.0으로 업그레이드하고 있음. 콤스코프는 이 분야의 핵심 장비 공급사로서, 노후 장비 교체 주기에 따른 실적 턴어라운드 모멘텀을 확보할 가능성이 있음

참고로 BEAD (Broadband Equity, Access, and Deployment) 프로그램은 미국 정부가 초고속 인터넷이 보급되지 않은 지역에 통신 인프라를 구축하기 위해 막대한 보조금을 지원하는 정책임

우려항목

- 과도한 부채 부담: 막대한 부채는 고금리 환경에서 심각한 재무 부담으로 작용함. 높은 이자 비용이 수익성을 훼손하고, 신규 투자 여력을 제약할 수 있는 점이 가장 큰 리스크임.

- 고객사 투자 변동성: 주요 고객인 통신 및 케이블 사업자들의 자본적 지출(Capex) 규모에 실적이 크게 좌우됨. 경기 둔화 등으로 고객사들이 투자를 축소할 경우, 직접적인 매출 감소로 이어질 수 있음.

3. 경쟁사(PEER)

다 최근에 핫했던 기업들이다.

- 케이블 및 연결 솔루션 부문:

- 코닝 (Corning): 광섬유 및 광케이블 분야의 최대 경쟁사로, 기술력과 생산 규모에서 시장을 선도함.

- 암페놀 (Amphenol): 커넥터, 센서 등 고성능 상호연결 시스템 분야에서 강력한 경쟁자임.

- 넥상스 (Nexans), 프라이즈미안 (Prysmian), 벨덴 (Belden): 구리선, 광케이블 등 전반적인 케이블 솔루션 시장에서 경쟁하는 전통의 강자들임.

- 네트워크 및 무선 장비 부문 (Ruckus 등):

- 시스코 (Cisco Systems): 기업용 네트워크 시장의 절대 강자로, 유무선 네트워킹 전반에서 직접 경쟁함.

- 유비퀴티 (Ubiquiti), 익스트림 네트웍스 (Extreme Networks): 특히 기업용 Wi-Fi 및 스위칭 장비 시장에서 가성비를 앞세워 경쟁하고 있음

4. 경제적해자

- 전환 비용 (Switching Costs): 콤스코프의 해자 중 가장 의미 있는 부분임. 통신사나 대형 데이터센터 같은 핵심 고객은 한번 특정 기업의 장비와 솔루션으로 네트워크를 구축하면 교체가 매우 복잡하고 비용이 많이 듦. 전체 시스템의 안정성과 호환성을 고려해야 하므로, 검증된 기존 공급사를 바꾸는 것은 큰 위험 부담을 동반함. 이는 고객을 묶어두는(Lock-in) 효과를 만듦.

- 무형 자산 (Intangible Assets): 오랜 기간 업계에서 쌓아온 기술력, 특허, 그리고 SYSTIMAX®나 Ruckus® 같은 강력한 브랜드는 분명한 자산임. 특히 차세대 통신 표준(DOCSIS 4.0, Wi-Fi 7 등)을 선도하는 기술력은 고객들이 콤스코프를 선택하는 중요한 이유가 됨.

- 효율적 규모 (Efficient Scale): 글로벌 통신 인프라 시장은 소수의 대규모 공급업체가 과점하는 형태임. 신규 기업이 콤스코프처럼 광범위한 제품 포트폴리오와 글로벌 생산/유통망을 갖추기란 사실상 불가능에 가까움. 이는 새로운 경쟁자의 진입을 막는 역할을 함.

단, 높은 경쟁 강도와 가격 압박: 앞서 언급된 것처럼, 통신 장비 시장은 기술력을 갖춘 소수의 거대 기업들이 점유율을 두고 치열하게 경쟁하는 곳임. 이로 인해 제품의 범용화(Commoditization)가 빠르게 진행되고, 고객사의 강력한 교섭력 앞에 가격 인하 압박을 지속적으로 받음. 이는 해자의 핵심인 가격 결정력과 장기적 초과 이윤 확보를 어렵게 만듦.

참고로 약했던 재무구조는

CommScope(티커: COMM)은 2026년 CCS(Connectivity & Cable Solutions) 부문 매각을 통해 대규모 현금 유입과 재무구조 개선을 달성할 예정임

- 매각 대금: 총 105억 달러 (세후 약 100억 달러)

- 활용 방안: 모든 부채와 우선주(12.6억 달러) 상환 후, 배당 및 자사주 매입 가능

- 시가총액 대비: 매각 대금이 32억 달러 시총을 크게 초과 (잠재적 자사주 매입 여력 큼)

- **RemainCo(매각 후 남는 사업부: ANS+RUCKUS)**는 CCS보다 성장성과 마진율이 높음

성장성도 뛰어나다. COMM은 EPS 희석 성장률(선행 기준)이 37%로, 업종 평균 11%를 크게 상회한다. 영업현금흐름 성장률도 264%에 달한다. 전략적 사업 매각으로 수익성이 개선될 전망이지만, 발표 이전에도 업종 평균 대비 100% 가까이 높은 EBITDA 마진 등 우수한 재무지표를 보임. 견고한 성장 모멘텀, 우호적 재무환경, 네트워킹 및 연결성 부문에서의 검증된 실행력이 결합되어 COMM은 AI 인프라 대표주가 될 수도 있음.

'2. 투자 > 1) 미국 주식투자(성장주)' 카테고리의 다른 글

| 밈(MEME)주식 추적사이트 WallStreetBets tracker (2) | 2021.07.31 |

|---|---|

| [미국주식투자] 2020년 2분기 아마존 실적발표와 투자의견 (1) | 2020.08.13 |

| [미국주식투자] 12. 성장주 서비스나우(NOW) 종목 분석 (1) | 2020.06.08 |

| [미국주식투자] 11. 성장주 핀터레스트(PINS) 종목 분석 (8) | 2020.06.07 |

| [미국주식투자] 10. 성장주 윅스(Wix) 종목 분석 (0) | 2020.06.06 |

| [미국주식] 길리어드 주가 추이 및 기업분석 (0) | 2020.06.04 |

| 연준의 양적완화와 우량주 위주의 시장 - 70년대 니프티피프티 사례 (1) | 2020.06.02 |

| [미국주식투자] 4. 성장주 쇼피파이(SHOPIFY) 분석 두번째( + 20년1분기 실적발표) (3) | 2020.05.25 |

- Total

- Today

- Yesterday