티스토리 뷰

1. 길리어드 기업분석 배경

길리어드 사이언스(Gilead Sciences)는 코로나19 치료제 후보인 렘데시비르로 최근 몇달간 지속적으로 뉴스에 오르내리고 있는 기업이다. 코로나 국면이 언제까지 우리 삶에 영향을 미칠지 알기 어렵다. 일부에선 올 겨울에 2차 유행이 있을것이라 이야기한다. 북반구는 이제 여름으로 접어들고 있지만 다른 독감과는 달리 코로나의 영향력은 기온이 올라감에도 낮아지지 않고 있다. 길리어드의 렘데시비르를 살펴보는 이유는 코로나 여부가 향후 실물경제에도 큰 영향을 미치기 때문도 있고 코로나 치료제가 빨리 개발되길 바라는 개인적인 염원이 강하기 때문이다. 치료제의 개발 여부에 따라 최근 빠른 회복세를 보이는 세계증시에도 큰 영향을 미칠것이다. 미국 FDA는 2020년 5월 1일 코로나19 중증환자에 대해 렘데시비르 긴급사용을 승인했고, 한국의 식품의약품안전처가 20년 6월 3일 렘데시비르를 특례수입하기로 결정했다.

2. 길리어드에 대한 국내 투자자들의 관심

길리어드 사이언스는 국내 투자자들이 관심을 가지고 지켜보던 종목은 아니었다. 아래 표는 4월부터 현재까지 국내투자자의 해외주식 거래액 순위를 나타낸 예탁결제원의 해외투자통계 자료다. 테슬라가 1,466백만달러로 1위인데 길리어드 사이언스는 코로나 치료제 영향으로 21위로 올라섰다. 하지만, 매수도 많지만 매도도 많아 순매수 규모는 상대적으로 크지 않다.

3. 길리어드 주가 추이

길리어드 사이언스의 주가는 생각만큼 많이 오르지는 않았다. 60~70달러 사이의 박스권을 횡보하던 길리어드 주식은 2월부터 80달러까지 20~30%가량 상승했다. 하지만 저 시기에 전체시장이 30%~40% 역성장한 것을 생각하면 상대적 수익률은 나쁘지 않다. 또한, 시가총액 100조 규모의 기업이라 신약개발 여부에 따라 주가가 큰폭으로 오르내리는 국내바이오와 달리 변동폭이 제한적이다.

4. 램데시비르(remdesivir)의 효능에 대한 최근 임상결과

길리어드는 연간 10억달러(1조2천억)을 코로나 19 백신 개발에 투자할 예정이라 한다.

램데시비르의 효능은 현재 미국에서도 논쟁이 많다. 최근 블룸버그에 따르면 길리어드는 1일 렘데시비르 임상 3상에서 렘데시비르 처방을 받은 코로나19 경증환자들은 대조군인 표준치료 환자들에 비해 상태가 약간 호전되었다고 밝혔다.

이번 렘데시비르 임상 3상은 경증환자를 상대로 5일 간 투약, 10일 간 투약, 일반치료 등 3가지 비교방식으로 진행되었는데 안정성에 대한 위험은 발견되지 않았다고 한다. 하지만, 투여군과 일반치료군의 차이가 매우 유의미하게 나타나지는 않았다. 10일간 투여군보다 5일간 투여군의 효능이 약간 좋게나왔고 표준치료 환자에 비해 수치는 약간 높은 정도에 그쳤다. (상세 결과는 아래 링크 참고)

3상 결과 원문

Gilead Announces Results From Phase 3 Trial of Remdesivir in Patients With Moderate COVID-19

www.businesswire.com/news/home/20200601005310/en/

Gilead Announces Results From Phase 3 Trial of Remdesivir in Patients With Moderate COVID-19

Gilead Sciences, Inc. (Nasdaq: GILD) today announced topline results from the Phase 3 SIMPLE trial in hospitalized patients with moderate COVID-19 pne

www.businesswire.com

5. 길리어드의 기업소개 및 재무분석

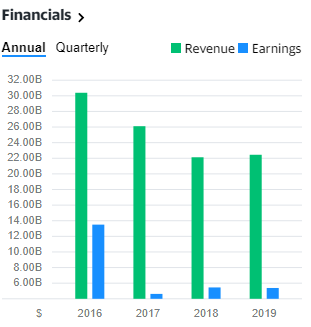

길리어드는 매출액 6조에 주당 1.68달러의 수익을 올리는 12,000명의 사원을 거느린 대규모 제약회사다. 글로벌 제약사 중에 10위권의 제약사로 바이러스, 염증, 종양 3부문에 수십개의 파이프라인을 가지고 있다. HIV(면역결핍 바이러스) 치료제와 B형간염 치료제가 매출의 큰 부분을 차지하고 있다.

길리어드는 2015년 이후 매출과 수익이 하락하고 있다. 아무래도 기존 특허 만료에 의한 약가인하 때문으로 보인다. 기존에 매출액에서 큰 비중을 차지하고 있던 비리어드(테노포비어) B형 간염치료제의 매출이 지속 하락하고 있다. C형 간염 치료제 소발디도 마찬가지로 하락세가 컸다.

하지만 최근 분기에 매출은 다시 증가세다. 매출의 75%를 차지하고 있는 HIV치료제가 8분기 연속 두자리 수의 성장세를 보이고 있고 C형 간염 치료제 매출하락도 줄어들고 있다.

대체신약 개발이 잘 되지않는다면 특허만료에 따라서 매출과 이익이 줄어들 것이다. 아래는 제품별 특허만료 년도가 기재되어있다.

길리어드의 관건은 역시 렘데시비르의 매출이 얼만큼 올라올지 여부다. 한국의 경우 식품의약품안전처가 20년 6월 3일 렘데시비르를 특례수입하기로 결정했다. 약의 효능이 입증되는 경우 아래 기사에 따르면 2020년까지 연 매출 9조를 기대한다고 한다

참고_머니투데이 20.06.04일자 기사 - 렘데시비르로 2020까지 연 8.5조원 매출 예상

https://news.mt.co.kr/mtview.php?no=2020060408031371259

6. 총평

세계 각국이 앞다투어 렘데시비르를 수입하고 생산하고 있긴 하지만 치료제로써 확실한 효능을 아직은 입증하지 못한것으로 보인다. 증상을 일부 호전시킬 수는 있어도 완벽히 치료할 수 있다는 것을 입증하지는 못했다. 현재 치료기간을 단축하고 일부 호전시키는 것만으로 다른 치료제에 앞서가고 있지만 보다 확실한 임상결과가 하루빨리 나왔으면 좋겠다. 또한, 다른 더 확실한 치료제가 개발된다면 렘데시비르에서 매출과 이익이 발생하기 어려울 것이다. 렘데시비르가 효능이 입증되길 간절히 바라고 있지만 길리어드를 투자로 접근하기에는 불확실성이 너무 커보인다.

참고로 국내에선 파미셀이 렘데시비르의 주원료인 ‘뉴클레오시드(nucleoside)’를 생산하고 있다고 하여 주가가 3배나 뛰었다.

'2. 투자 > 1) 미국 주식투자(성장주)' 카테고리의 다른 글

| [미국주식투자] 2020년 2분기 아마존 실적발표와 투자의견 (1) | 2020.08.13 |

|---|---|

| [미국주식투자] 12. 성장주 서비스나우(NOW) 종목 분석 (1) | 2020.06.08 |

| [미국주식투자] 11. 성장주 핀터레스트(PINS) 종목 분석 (8) | 2020.06.07 |

| [미국주식투자] 10. 성장주 윅스(Wix) 종목 분석 (0) | 2020.06.06 |

| 연준의 양적완화와 우량주 위주의 시장 - 70년대 니프티피프티 사례 (1) | 2020.06.02 |

| [미국주식투자] 4. 성장주 쇼피파이(SHOPIFY) 분석 두번째( + 20년1분기 실적발표) (3) | 2020.05.25 |

| [미국주식투자] 디즈니(disney) 투자분석(+2020년 1분기 실적) (2) | 2020.05.08 |

| [미국주식투자] 성장주 페이스북 투자분석(+2020년 1분기 실적발표) (0) | 2020.05.01 |

- Total

- Today

- Yesterday